risarcimento-assicurazione-frattura-costole-2026

In sintesi: Il risarcimento assicurazione frattura costole nel 2026 viene determinato attraverso il calcolo danno biologico, distinguendo tra calcolo danno biologico micropermanenti (1-9 punti) e calcolo danno biologico macropermanenti (oltre i 9 punti). Una costola incrinata o la presenza di 2 costole rotte genera solitamente circa 2-3 punti di invalidità permanente, mentre traumi con complicazioni pleuriche possono raggiungere i 12 punti di invalidità risarcimento. È fondamentale consultare la tabella punti di invalidità ufficiale per evitare le sottostime delle compagnie, specialmente in caso di infortunio in itinere.

Risarcimento Assicurazione Frattura Costole: Guida Completa al Calcolo Danno Biologico 2026

Un incidente stradale lascia segni che non sempre sono visibili immediatamente. Il dolore pungente al torace, la sensazione di "fame d'aria" e l'impossibilità di compiere movimenti banali sono i segnali tipici di un trauma toracico. Se ti trovi in questa condizione, è probabile che tu stia cercando di capire come gestire il risarcimento assicurazione frattura costole e quale sia l'effettivo valore economico della tua sofferenza.

Dinamiche di Incidente stradale e Trauma Toracico: Scenari Reali

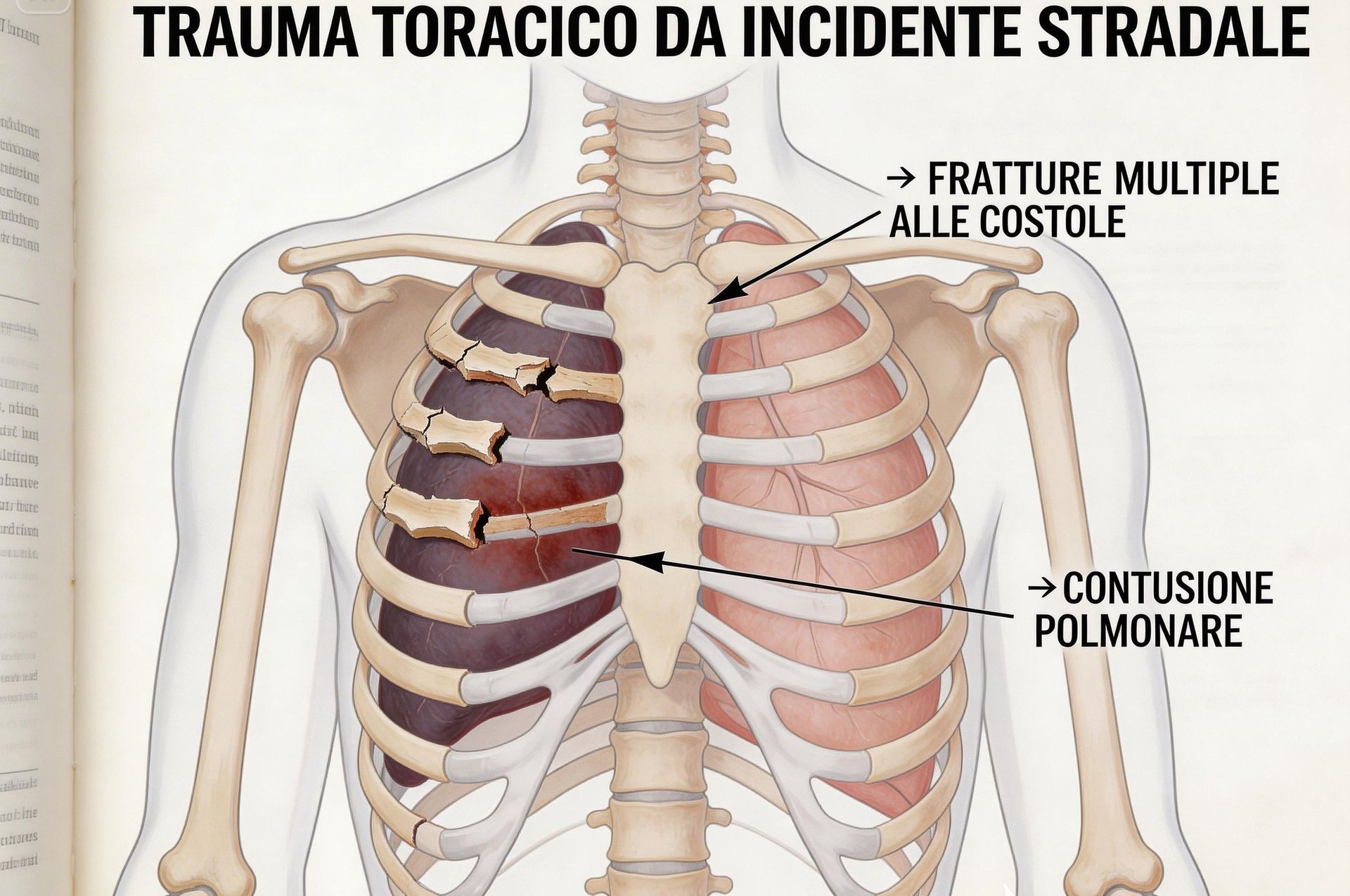

Per definire il risarcimento danni, dobbiamo analizzare come si è verificata la lesione. La meccanica dell'impatto determina se ci troviamo di fronte a una costola incrinata o a una situazione più complessa come 3 costole rotte risarcimento:

- L'impatto frontale e la pressione della cintura: Anche se salva la vita, la cintura di sicurezza può causare fratture da compressione. In questi casi, il calcolo danno biologico micropermanenti è la procedura standard, ma spesso ignora il dolore cronico residuo.

- L'urto laterale e lo schiacciamento: In un impatto trasversale, la portiera può colpire direttamente il fianco. Esempio, 3 costole rotte risarcimento in questo scenario deve includere anche la valutazione di eventuali versamenti pleurici.

- Incidente moto o Ciclista investito: Senza protezioni rigide, il torace è esposto. Qui il rischio è il passaggio alle macropermanenti, con casi che possono arrivare a 12 punti di invalidità risarcimento se la capacità respiratoria viene compromessa permanentemente.

Calcolo Danno Biologico: Come si applicano le Tabelle 2026

Il "Quantum" del tuo risarcimento danni non è un'opinione, ma il risultato dell'applicazione della tabella punti di invalidità del Tribunale di Milano.

Micropermanenti e Macropermanenti nel Trauma Toracico

- 3 punti di invalidità risarcimento: È la valutazione media per fratture costali semplici, come il risarcimento 2 costole rotte o multiple che si consolidano regolarmente (di solito circa 1 punto per costola).

- Oltre i 9 punti: Se il trauma ha causato lesioni agli organi interni, si entra nel campo del calcolo danno biologico macropermanenti, con risarcimenti che aumentano drasticamente per coprire la perdita di qualità della vita.

Puoi approfondire i criteri di valutazione nella nostra sezione dedicata al calcolo del danno biologico.

Infortunio in Itinere e Tutele Speciali

Se l’incidente è avvenuto nel tragitto per andare o tornare dal lavoro, la tua pratica rientra nell’ infortunio in itinere. In questo contesto, il risarcimento assicurazione frattura costole deve essere coordinato con le prestazioni INAIL. È fondamentale che un legale indipendente verifichi la tabella fratture assicurazione per assicurarsi che l'indennizzo dell'ente pubblico non venga usato dalla compagnia assicurativa per "scontare" ingiustamente il risarcimento finale.

Perché non affidarsi alla "Tabella Fratture Assicurazione" interna

Le compagnie assicurative utilizzano spesso software di liquidazione che tendono a minimizzare il danno morale. Accettare la valutazione del medico legale della compagnia per una costola incrinata o per 3 costole rotte significa rinunciare a una parte del proprio diritto. Solo una visita Medico Legale di parte può certificare il reale impatto del trauma sulla tua vita quotidiana.

FAQ – Domande Frequenti sul Risarcimento Toracico 2026

Quanto vale il risarcimento assicurazione frattura costole per 2 costole rotte? Il valore dipende dall'età del danneggiato e dai punti assegnati. Per circa 3 punti di invalidità risarcimento, la cifra base può variare sensibilmente, a cui vanno aggiunti i giorni di inabilità temporanea e le spese mediche documentate.

Cosa fare se l'assicurazione nega il danno per la costola incrinata? È una difesa frequente. Sostengono che l'incrinatura non lasci postumi. In questo caso, è vitale produrre esami radiografici chiari e una relazione medico-legale che attesti la persistenza del dolore e la limitazione funzionale.

Risarcimento Danni Trasportato? Come passeggero (terzo trasportato), la tua tutela è massima e indipendente dalla colpa del guidatore. Se hai subito un trauma toracico, puoi richiedere il risarcimento direttamente all'assicurazione del veicolo su cui viaggiavi. Leggi la nostra guida sul risarcimento danni passeggero per incidente auto.

Non lasciare che l'assicurazione decida il valore del risarcimento danni

Il dolore alle costole passerà, ma un risarcimento calcolato al ribasso resterà un errore definitivo. Mentre il liquidatore della compagnia cerca il modo di "scontare" i tuoi punti di invalidità, noi lavoriamo per garantirti ogni singolo euro che ti spetta per legge.

Perché scegliere TopRisarcimenti? Non siamo "passacarte". Siamo il tuo scudo contro i conflitti di interesse. Oltre 500 danneggiati a Milano hanno già ottenuto giustizia grazie al nostra tutela legale.

⭐ "Professionalità e trasparenza totale. Hanno triplicato l'offerta iniziale della mia assicurazione." – Leggi le Testimonianze che riportano Recensioni Certificate 4.9/5

Non aspettare che i termini scadano:

- Analisi Gratuita: Carica il tuo verbale di Pronto Soccorso.

- Valutazione Tecnica: I nostri medici-legali verificheranno se il tuo caso è una macrolesione.

- Zero Anticipi: Veniamo pagati solo se tu ottieni il risarcimento.

👉 [CHIEDI UNA PRE-VALUTAZIONE GRATUITA ORA]

Oppure scrivici direttamente su WhatsApp per un consulto immediato.

Consulenza gratuita

Esperienza pluriennale nel risarcimento danni; consulenti esperti e specializzati al tuo servizio

Nessun anticipo spese

Il nostro compenso avverrà solo a risarcimento avvenuto e solo con esito positivo del caso

Nessun rischio economico

Nessun rischio da parte tua per fare valere le proprie ragioni con la trasparenza di un accordo scritto

Condivisione del vantaggio

Il compenso legato al risultato è sinonimo e garanzia di tutela e impegno da parte di TopRisarcimenti

CONDIVIDI SU :