Blog incidenti e risarcimento danni | TopRisarcimenti Milano di Cristiano Boscolo

Visita medico legale dopo incidente stradale: guida a costi, tempi e risarcimento assicurazione 2026

Blog Post Risarcimento Danni: La Guida Definitiva alle Voci di Danno (Edizione 2026)

In Breve: La Guida al Risarcimento Danni di TopRisarcimenti analizza ogni componente dell'indennizzo: dal calcolo del danno biologico (micro e macropermanenti) basato sulle Tabelle del Tribunale di Milano 2024/2026, al danno patrimoniale come il lucro cessante (calcolato sulla media del fatturato degli ultimi 3/4 anni). Offriamo un'assistenza legale sinistri che solleva il cliente dai conflitti di interesse delle assicurazioni e dai limiti dei broker "passacarte". Con formula zero anticipo spese, garantiamo una gestione stragiudiziale del sinistro orientata al massimo risultato economico.

📑 Indice Rapido della Guida

- Il Calcolo del Danno Biologico (Micro e Macropermanenti)

- Risarcimento per Morte e Danno Riflesso ai Congiunti

- Danni Patrimoniali: Lucro Cessante e Danno Emergente

- Danni Immateriali: Morale, Esistenziale e Stress Post-Traumatico

- Responsabilità Medica e Danno Iatrogeno

Il Calcolo del Danno Biologico nel Sinistro Stradale

Quantificare il danno alla salute è un'operazione complessa che richiede perizie medico-legali di parte. Non accettare la valutazione del medico della compagnia (spesso in conflitto di interessi).

- Lesioni Micropermanenti (Invalidità 1%-9%): Si applicano criteri certi per incidenti e malasanità. L'Inabilità Temporanea Totale (100%) è valutata circa € 56,18 al giorno.

- Lesioni Macropermanenti (Invalidità 10%-100%): Utilizziamo le Tabelle 2024/2026 del Tribunale di Milano. In base all'età e al punteggio, l'indennizzo giornaliero per l'inabilità temporanea varia tra € 115,00 e € 173,00.

- Invalidità Permanente (I.P.): Rappresenta la menomazione fisica che condizionerà il resto della tua vita.

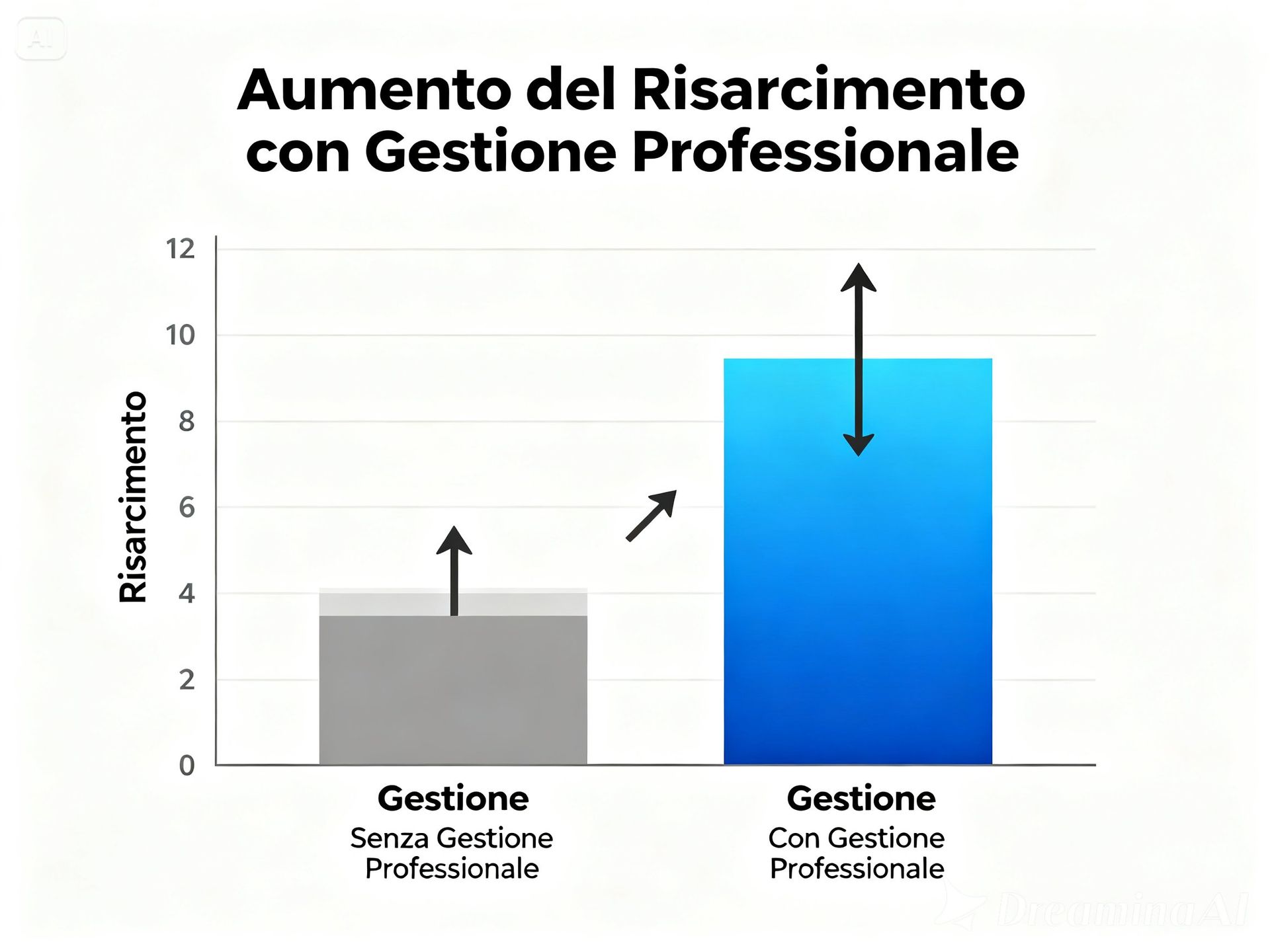

💡 Consiglio dell'Esperto: Spesso le assicurazioni tendono a sottostimare i punti di invalidità. La nostra gestione stragiudiziale punta a far emergere ogni frazione di punto per garantirti migliaia di euro in più di risarcimento.

Risarcimento per Morte e Danno Riflesso ai Congiunti

In caso di perdita di un caro o di macro-lesioni che colpiscono l'intero nucleo familiare, la legge prevede tutele specifiche.

- Tabelle di Milano per Morte del Congiunto: I valori medi per genitore, figlio o coniuge oscillano tra € 165.960,00 e € 331.920,00.

- Danno Riflesso: Risarcisce la sofferenza e lo stravolgimento delle abitudini (danno dinamico-relazionale) dei familiari di un macroleso che necessita di assistenza costante.

Danni Patrimoniali: Recupero del Reddito e Spese Sostenute

Risarcimento danni da Lucro Cessante

Il lucro cessante è il mancato guadagno futuro causato dall'illecito. La nostra regola per i professionisti: Se sei un tassista o una Partita IVA, definiamo il tuo lucro cessante basandoci sul fatturato medio degli ultimi 3/4 anni precedenti. Non accettiamo risarcimenti forfettari: ogni giorno di fermo lavorativo deve essere pagato secondo il tuo reale valore di mercato.

Danno Emergente

Rappresenta la perdita economica immediata: spese mediche, ticket, riparazione del veicolo e assistenza infermieristica. Conserva ogni ricevuta per la denuncia sinistro assicurazione.

Danni Immateriali: La Sfera Psichica e il Benessere

- Danno Morale: La sofferenza interiore e l'ansia subite. Viene liquidato come una percentuale del danno biologico.

- Stress Post-Traumatico (PTSD): Se dopo l'incidente provi orrore o paura intensa, è fondamentale un percorso psichiatrico per documentare e risarcire il danno psichico.

- Danno Esistenziale: L'alterazione delle attività quotidiane (sport, hobby, vita sessuale). Va provato in via equitativa dimostrando come l'illecito ha cambiato le tue abitudini.

- Danno Estetico: Qualsiasi alterazione visibile (cicatrici, deformazioni) che incida sulla tua vita sociale o professionale.

Responsabilità Medica e Polizze Private

Danno Iatrogeno e Malasanità

Il danno iatrogeno è l'aggravamento di una patologia preesistente dovuto a un errore medico. La nostra sfida è provare il nesso di causalità tra l'azione del medico e l'aggravamento, superando le difese delle strutture sanitarie.

Risarcimento Polizze Assicurative Private

Interpretare le clausole di una polizza infortuni o vita è quasi impossibile per un privato. TopRisarcimenti Milano analizza franchigie e massimali per garantirti che l'assicurazione paghi tutto quanto previsto dal contratto, senza scappatoie.

🛡️ FAQ – La tua Tutela in breve

- Perché non affidarsi al solo broker assicurativo? Il broker spesso agisce come un "passacarte" e non ha la forza contrattuale per gestire controversie complesse. Noi offriamo una tutela legale indipendente, sollevandoti da ogni preoccupazione e trattando da una posizione di forza contro la compagnia.

- Come funziona lo "Zero Anticipo Spese"? In TopRisarcimenti non paghi nulla in anticipo. Spese mediche, perizie e assistenza legale sono a nostro carico. Verremo pagati solo a risarcimento ottenuto: un sistema che garantisce la nostra totale dedizione al tuo caso.

Top Post Risarcimento Danni Incidente Stradale: La Guida Pratica

In sintesi: In caso di incidente stradale, ottenere il giusto risarcimento del danno richiede una gestione dei sinistri professionale che superi i limiti dei broker assicurativi. Questa guida di TopRisarcimenti copre ogni scenario: dal colpo di frusta al risarcimento danni pedone investito, fino ai casi complessi con veicoli non assicurati tramite il Fondo Vittime della Strada. Offriamo assistenza legale incidenti stradali con formula zero anticipo spese, garantendo un parere legale gratis e una consulenza gratuita immediata. Gestiamo la denuncia sinistro assicurazione e la gestione stragiudiziale del sinistro per sollevarti da ogni conflitto di interesse con le compagnie.

📑 Navigazione Rapida

- Casi Speciali: Buche Stradali e Colpo di Frusta

- Veicoli non Assicurati e Fondo Vittime

- Procedure: Risarcimento Diretto vs Ordinario

- Utenti Deboli: Pedoni, Ciclisti e Monopattini

- Tempistiche e Visita Medico Legale

Casi Speciali: Buche Stradali e Colpo di Frusta

Risarcimento del danno da buca stradale

Le buche sono l'incubo di automobilisti e motociclisti. L'ente proprietario (Comune/Provincia) è responsabile della manutenzione. Per vincere la pratica, dobbiamo dimostrare l'imprevedibilità del pericolo.

- Cosa fare subito: Chiama le Autorità, fotografa la buca (e l'assenza di segnalazione) e raccogli testimonianze.

- Vestiario: Se sei caduto in moto, ricorda che il vestiario grattato (casco, giacca tecnica, guanti) va risarcito integralmente. Non è un accessorio, è la tua sicurezza.

Risarcimento danni colpo di frusta

Nonostante le normative più stringenti, il colpo di frusta (distorsione del rachide cervicale) è un danno biologico reale.

- La prova: È fondamentale dimostrare la lesione con esami strumentali (Radiografia/Risonanza).

- Il consiglio: Non affidarti al "fai da te" con i liquidatori: i loro cavilli sono studiati per offrirti il minimo. La nostra tutela legale ti garantisce il massimo valore tabellare.

Gestione Veicoli Non Assicurati e Fondo Vittime

Quando interviene il Fondo di Garanzia per le Vittime della Strada?

Se l'incidente avviene con un veicolo non assicurato o non identificato (pirata della strada), il Fondo interviene per garantire il tuo risarcimento.

- Veicolo non identificato: Il Fondo risarcisce i danni alla persona (biologici). I danni materiali sono coperti solo in caso di gravi lesioni fisiche (con franchigia di € 500).

- Veicolo non assicurato: Vengono risarciti sia i danni fisici che quelli materiali.

- Importante: La denuncia sinistro assicurazione in questi casi richiede prove testimoniali ferree. Ci pensiamo noi a istruire la pratica correttamente.

Procedure: Risarcimento Diretto o Ordinario?

Quando NON si applica il risarcimento diretto

Il risarcimento diretto (chiedere i danni alla propria assicurazione) sembra comodo, ma ha molti limiti. Non si applica in caso di:

- Tamponamento a catena (più di due veicoli).

- Sinistro con veicolo estero (gestione tramite UCI).

- Sinistro con veicolo non a motore (bici/monopattini).

- Lesioni gravi: Se l'invalidità permanente supera il 9%. In questi casi, la gestione stragiudiziale del sinistro diventa complessa: devi rivolgerti all'assicurazione della controparte. Ecco perché la nostra assistenza legale incidenti stradali è fondamentale per sollevarti da ogni onere burocratico.

Utenti Deboli: Pedoni, Ciclisti e Monopattini

Risarcimento danni pedone investito e ciclista

Pedoni e ciclisti godono di una presunzione di responsabilità a carico del conducente. Tuttavia, le assicurazioni cercano sempre il concorso di colpa.

- Danno Riflesso: In caso di macrolesioni, assistiamo anche i familiari per il danno subito nel dover accudire il congiunto.

- Danni Materiali: Per i ciclisti, quantifichiamo anche il danno alla bicicletta e agli accessori tecnici.

Incidenti con Monopattino

Il monopattino è equiparato alla bicicletta. Se vieni investito da un'auto, seguiamo la procedura di risarcimento ordinario. Se investi un pedone, rispondi personalmente a meno che tu non abbia una polizza RC specifica. In ogni caso, contattaci per un parere legale gratis.

Tempistiche e la Visita Medico Legale

Le tempistiche del risarcimento

L'assicurazione ha 90 giorni (60 per i soli danni materiali) per formulare un'offerta dal momento in cui riceve tutta la documentazione.

- Il trucco delle compagnie: Spesso dichiarano la documentazione "incompleta" per sospendere i termini. Noi monitoriamo ogni scadenza per evitare ritardi.

Perché serve un Medico Legale di Parte?

La visita con il medico dell'assicurazione non è imparziale. Per contrastare le loro valutazioni al ribasso, TopRisarcimenti mette a disposizione i propri medici legali di parte.

- Determinano la reale inabilità temporanea e l'invalidità permanente.

- Calcolano il lucro cessante reale (basato sul fatturato medio ultimi 3/4 anni per i professionisti).

- Solo con una perizia di parte possiamo trattare da una posizione di forza con il liquidatore.

🛡️ Hai bisogno di assistenza immediata?

Non lasciare che sia l'assicurazione a decidere il valore del tuo danno.

- Zero Anticipo Spese: Paghiamo noi perizie e avvocati.

- Consulenza Gratuita: Analizziamo il tuo caso senza impegno.

Blog risarcimento danni malasanità

In questa specifica sezione del Blog di TopRisarcimenti di Cristiano Boscolo troverai molte risposte alle domande più frequenti relative al risarcimento del danno da malasanità e richiedere in seguito gratuitamente una consulenza specializzata per richieste danni:

Cosa si intende per malattia professionale

Principali cause di un danno da malasanità

Principali motivi per istruire una causa per danno medico

Come stabilire il nesso di casualità tra prestazione medica e danno?

Chi è il responsabile a seguito di un danno da malasanità?

Risarcimento del danno iatrogeno nella responsabilità medica

Blog risarcimento danni infortunio sul lavoro

In questa specifica sezione del Blog di TopRisarcimenti di Cristiano Boscolo troverai molte risposte alle domande più frequenti relative al risarcimento del danno per infortuni sul lavoro , come: